Durant la pandémie de 2020-2022, le télétravail a connu une croissance exponentielle. Heureusement, un régime d’exception a été mis en place pour permettre aux travailleurs frontaliers de pouvoir exercer leur activité depuis leur domicile sans conséquences légales, fiscales ou sociales.

Au 30 juin 2022, devait (ou devrait ?) prendre fin le régime d’exception. Cependant, l’OFAS (Office fédérale des assurances sociales) a publié le 20.06.2022 un communiqué qui annonce la prolongation de l’accord transfrontalier, concernant uniquement les assurances sociales, jusqu’à fin 2022.

Ainsi, un travailleur frontalier continuera à être totalement assujetti aux charges sociales en Suisse, même lorsqu’il exerce son activité sous forme de télétravail dans son pays de résidence, peu importe la part d’activité exercée dans ce dernier.

Mais, le régime d’exception concerne 2 accords. Si, pour les assurances sociales l’accord a été prolongé, en matière de fiscalité, aucune information n’a été donnée sur une possible prolongation. On pourrait s’attendre ces prochains jours à ce que l’accord pour la fiscalité soit aussi reconduit.

A l’heure actuelle, sans ces divers accords, l’ouverture du télétravail aux frontaliers serait bien difficile. En effet, la législation suisse n’est pas vraiment adaptée aux nouvelles normes de travail comme le travail à distance pour les frontaliers.

Le nombre de jours qu’un frontalier souhaiterait travailler depuis son domicile risquerait d’impacter son imposition, ses charges sociales, voire même son statut de frontalier. Et les répercussions concerneraient également leurs employeurs.

Nous avons rédigé un guide expliquant, en détail, tous les impacts légaux et fiscaux du télétravail pour les entreprises ainsi que pour les travailleurs résidents en Suisse ou les travailleurs transfrontaliers. Vous pouvez télécharger ce guide en cliquant ici.

Dans cet article, nous allons, tout de même, faire un rapide tour d’horizon de quelques impacts du télétravail, hors régime d’exception. Vous trouverez, par contre, tout le détail dans le guide.

Droit du travail applicable au télétravail

Normalement le droit suisse fait foi dans la relation de travail entre un travailleur frontalier et un employeur suisse. Mais, en cas de litige le frontalier pourrait saisir un tribunal européen qui pourrait appliquer le droit du travail du pays de résidence si celui-ci lui est plus favorable.

Pour se prévenir, l’employeur devrait indiquer dans le contrat de travail que seul le droit suisse s’applique et que la majorité de l’activité du collaborateur se passe en Suisse.

Assujettissement aux assurances sociales

Si le frontalier exerce plus de 25% de son temps de travail dans le pays où il réside, c’est le régime des assurances sociales de son lieu de résidence qui s’applique et plus le régime des assurances sociales suisses. Dans ce cas, l’employeur devra, alors, effectuer toutes les démarches afin d’affilier son collaborateur dans le pays de domicile et verser les cotisations sociales selon le taux de charges sociales de ce pays.

Pour rappel, ce volet n’a pas lieu d’être pour l’instant vu que l’accord en matière sociale se prolonge jusqu’à fin 2022.

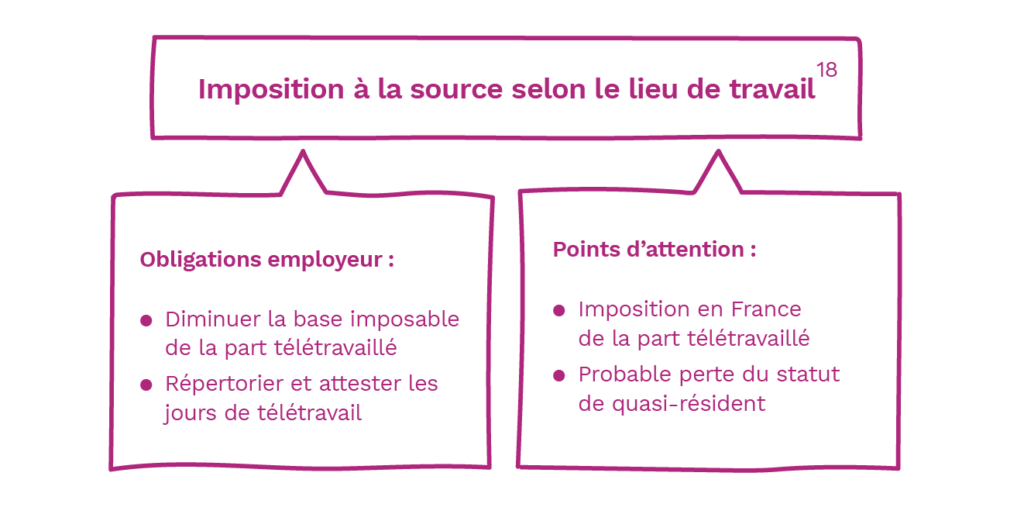

Fiscalité

Voilà un aspect pour lequel cela peut vite devenir compliqué pour une entreprise qui emploie des travailleurs frontaliers. Selon les cantons et le pays de résidence, les règles pour les frontaliers varient.

Dans les cantons de Genève et Fribourg, l’employeur doit prélever un impôt à la source au prorata du nombre de jours que l’employé aura travaillé en Suisse. Par contre, c’est le salaire total qui est pris en considération pour déterminer le taux d’imposition. Le seuil de 25%, utilisé pour le versement des assurances sociales, ne s’applique pas d’un point de vue fiscal.

Dans les Cantons de Vaud, Valais ou Neuchâtel, l’employeur n’a pas besoin de prélever l’impôt à la source, à condition de fournir une attestation de domicile de l’employé à l’autorité fiscale. Les frontaliers sont imposés et remplissent leur déclaration d’impôt dans leur pays de domicile.

Statut de quasi-résident

L’un des grands risques pour un télétravailleur frontalier est la perte de son statut de quasi-résident (ou frontalier). En effet, le statut de quasi-résident n’est valable que si 90% au moins du revenu du contribuable frontalier est imposé en Suisse.

Synthèse

En résumé, en matière de télétravail, les frontaliers ont tendance à se focaliser sur le seuil de 25%. Or, ce seuil concerne uniquement les assurances sociales alors que les questions relatives au télétravail englobent également des questions fiscales, de droit du travail, etc.

Dans le guide que nous avons cité précédemment, nous vous avons préparé un tableau qui résume différents taux qui pourraient impacter un collaborateur frontalier qui souhaite télétravailler.

Idéalement, il faut que les différents Etats s’accordent sur une position homogène concernant l’ensemble de ces matières, avec un seuil identique pour chacune d’entre elles.

La prolongation de l’accord sur les assurances sociales est peut-être la façon qu’ont trouvée les Etats pour se donner le temps de mettre en place une nouvelle réglementation, sans pour autant péjorer le quotidien des travailleurs frontaliers.

Affaire à suivre…